发布日期:2020-07-09

一、中国大陆热熔胶的起步阶段

世界热熔胶发展历史几个比较标志性的事件:

二十世纪50年代由于合成热塑性聚合物分子量可控制,使得热熔胶技术得到了较大的发展;

二十世纪70年代热塑性橡胶的出现使得热熔压敏胶在胶带、标签上的应用得到了发展;

二十世纪80年代中期又出现了反应型热熔胶。

中国大陆热熔胶的发展起步相对略晚,在二十世纪70年代中期,热熔胶技术在科研院校已有研究。据了解,华南理工大学在1977年前,国家就投入了800万元的资金研究热熔胶。

1977年中国青年出版社印刷厂,应用EVA热熔胶技术装订《毛泽东选集》第五卷。

1978年浙江省化工研究所用于服装粘合衬热熔胶通过浙江省科技厅小试验收。

1979年连云港市热熔粘合剂厂销售的热熔胶已达200吨。

1981年上海市轻工业研究所鞋用热熔型胶粘剂获国家轻工业部四等奖。热熔压敏胶和反应型热熔胶起步大约在二十世纪80年代中期。

1985年浙江省化工研究所与杭州西湖橡胶厂合作,采用日本瑞翁公司的SBS生产妇女卫生巾用热熔压敏胶。该项目于1987年10月获得浙江省科技进步三等奖。

1987年5月,浙江省化工研究所立项研发反应型EVA热熔胶膜,用于太阳能电池板的粘接。

1987年连云港市热熔粘合剂厂从日本引进第一条1000吨/年热熔胶生产线,用于生产EVA无线装订热熔胶和热熔胶棒。

1988年德国汉高公司在中国建立办事处。1989年美国富乐公司在中国建立首家热熔胶外资生产企业等。这些跨国公司带动了热熔胶品种的增加和应用范围的扩大,以及技术水平与质量的提高。此后一批民企也如雨后春笋般出现。

总体上看,1990年以前中国大陆热熔胶尚处于起步阶段,规模小,发展慢,但基本的热熔胶品种都已经开始生产。

二、热熔胶的初期发展阶段

1990年4月24-26日,中国胶粘剂工业协会在江苏省连云港市成立热熔胶专业组暨技术交流大会,首届热熔胶会议到会34个单位55位代表,民主选举核心组组长单位为连云港市热熔粘合剂厂。这也标志着中国大陆的热熔胶行业正式步入了正常的发展轨道。

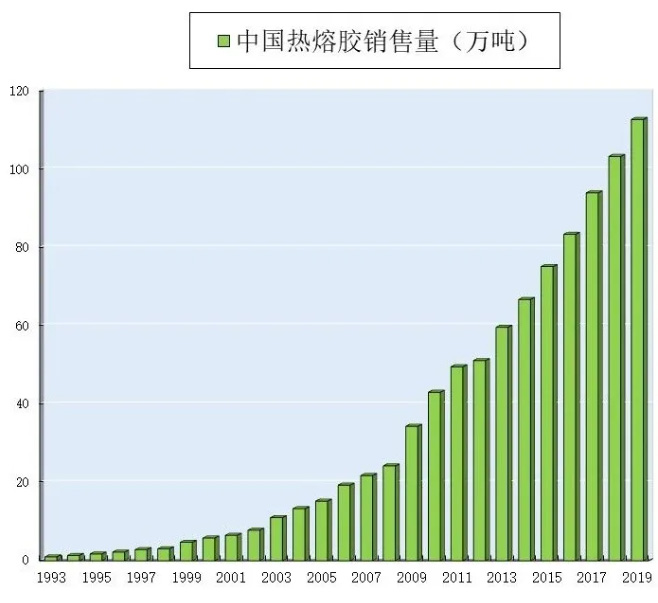

1993年,中国大陆热熔胶的销售量达到了1万吨/年。

1997年,中国大陆热熔胶的销售量达到了2.84万吨/年。其中一次性卫生制品和标签、胶带用热熔压敏胶发展较快,约占总数的40%以上,其次用于书本装订、胶棒、服装及鞋类热熔胶约占30%以上,而外资企业生产的热熔胶所占份额大于30%。

1998年,中国大陆热熔胶的销售量达到了3.05万吨,

1999年达到了4.7万吨,2000年达到了5.8万吨。

这十年,中国大陆的热熔胶发展进入了初期发展阶段。

三、热熔胶的高速发展阶段

随着改革开放的不断深入,特别是2001年我国加入WTO后,热熔胶原料逐步国产化、热熔胶技术不断创新提高、热熔胶使用设备不断完善、热熔胶的应用领域不断扩大等因素,都极大地促进了热熔胶的飞速发展。

2001年,中国大陆热熔胶的销售量已达到6.5万吨。

2002年达到了7.8万吨。

2003年,中国大陆热熔胶的销售量已达到11.0万吨,首次超过日本,成为亚洲最大的热熔胶市场。

2004年6月中国胶粘剂工业协会在北京召开了第五届热熔胶粘剂专业委员会大会,热熔胶专委会第一次发布“中国大陆热熔胶工业发展情况”的报告。此后,行业报告在2007年3月(杭州)、2010年3月(无锡)每届都发布,并且会议交流逐渐转向以技术交流为主,这极大地增强了热熔胶专委会的吸引力,参会人数也达到了300人左右。

2004年,中国大陆热熔胶的销售量达到了13.3万吨,销售额达到了18.6亿元。

2005年,中国大陆热熔胶的销售量达到了15.2万吨,销售额达到了21.3亿元。

2006年,中国大陆热熔胶的销售量达到了19.3万吨,销售额达到了27.1亿元。

2007年,中国大陆热熔胶的销售量已达到了21.75万吨,销售额达到了38.88亿元。

至此中国大陆的热熔胶市场已远远超出日本、韩国等国家及台湾地区,约占亚洲热熔胶总量的60%以上。2007年中国大陆热熔胶的各个应用领域中,标签用热熔压敏胶年用量为3.96万吨,用量最大,占热熔胶总用量的16.4%,占热熔压敏胶总用量的30%左右,但其中50%左右为企业自给自用。一次性卫生用品热熔不干胶年用量为3.1万吨。在热熔胶中,胶棒产量为3.06万吨,用量较大,这是中国热熔胶市场特色之一, 这与中国小商品市场发达有关。其中50%左右的胶棒产品用于出口,中国大陆在这个行业具有全球性领导地位。

另外其他类热熔胶也得到了全面发展,如高性能汽车内饰等用途的热熔压敏胶,聚烯烃类热熔胶包括聚乙烯、无规聚烯烃(APAO)、茂金属(metallocene)聚合物、特种弹性体等。低温聚氨酯和超低粘度的聚酰胺类聚合物主要用于鞋业、包装等行业。饱和聚酯和聚酰胺类热熔胶重点用于服装行业。聚氨酯反应型热熔胶已被使用在木工家具、书刊装订、包装、鞋业和汽车等领域。热交联反应型EVA热熔胶主要用于太阳能胶膜。

2008年,中国大陆热熔胶的销售量达到了24.2万吨,销售额达到了35.67亿元。

2009年,中国大陆热熔胶的销售量达到了34.3万吨,销售额达到了51.45亿元。

2010年,中国大陆热熔胶的销售量达到了43.0万吨,销售额达到了73.5亿元,热熔胶的市场规模首次超过了欧洲地区。

四、热熔胶的跨越式发展阶段

2011年,中国大陆热熔胶的销售量达到了49.5万吨,销售额达到了99.9亿元。

2012年,中国大陆热熔胶的销售量达到了51.1万吨,超过了北美地区的50.3万吨,成为全球最大的热熔胶市场。

2013年,中国大陆热熔胶的销售量达到了59.6万吨,销售额达到了118.6亿元。

2014年,中国大陆热熔胶的销售量达到了66.7万吨,销售额达到了127.3亿元。

2015年,中国大陆热熔胶的销售量达到了75.1万吨,销售额达到了139.1亿元。

2016年,中国大陆热熔胶的销售量中有统计的(统计数据包括102家企业)更是达到了83.35万吨,销售额达到了155.42亿元。如果考虑到未统计的数额,中国大陆热熔胶市场的总销售量估计在107万吨左右,占全球热熔胶总规模的50%以上。

2017年,中国大陆热熔胶的销售量达到了93.9万吨,销售额达到了172.3亿元。

2018年,中国大陆热熔胶的销售量达到了103.2万吨,销售额达到了189.7亿元。

2019年,中国大陆热熔胶的销售量达到了112.64万吨,销售额达到了210.69亿元。

在这10年间,热熔胶行业国内外的技术交流、技术培训、参观考察、学习等也十分活跃,特别是近几年举办的中国热熔胶专业高峰论坛更是盛况空前。2017年热熔胶峰会的参加人数首次超过了500人,从而使热熔胶的产业结构优化升级取得实质性进展,逐渐从过去的粗放型、模仿型、低水平竞争向创新驱动型、高质量发展迈进,功能性、反应型热熔胶等的发展成了行业的亮点,表现出逆势快速增长的良好势头。许多企业的技术水平,新设备、新工艺的采用,企业的市场综合竞争力、管理水平等各方面都有极大的提高。

在这10年间,热熔胶跨越式发展,主要得益于我国对新能源(特别是太阳能)使用的大力扶持政策;得益于民众对环保产品强烈的呼声和更严格的环保法规逐渐实施;得益于为提高制造业的效率,更多地使用智能制造设备;得益于近年人民生活水平的不断提高,对卫材等护理、保健产品的旺盛需求。例如这10年间,太阳能用热熔胶膜的爆发式发展,成为热熔胶行业中最大的亮点。

中国大陆热熔胶销售量(万吨)近三十年的变化参见下图: